Het verzilveren van de overwaarde van de woning is een steeds vaker voorkomende oplossing voor senioren om optimaal van hun pensioen te genieten. Er zijn dan ook meerdere aanbieders die verschillende oplossingen bieden. Dit artikel geeft dan ook inzicht in wat de voor- en nadelen zijn van de belangrijkste punten in het keuzeproces.

De meest bekende aanbieders zijn:

| Behouden Huis | Lastenvrij verzilveren |

| ABN AMRO | Overwaarde Hypotheek |

| Rabobank | OverwaardePlan |

| Florius | Verzilver Hypotheek |

| Sale – en Leaseback | Meerdere aanbieders, onder andere Duo Wonen, Zilver Wonen Fonds, Thuisborg, Verzilvermijvast, Huisdeal en Levius |

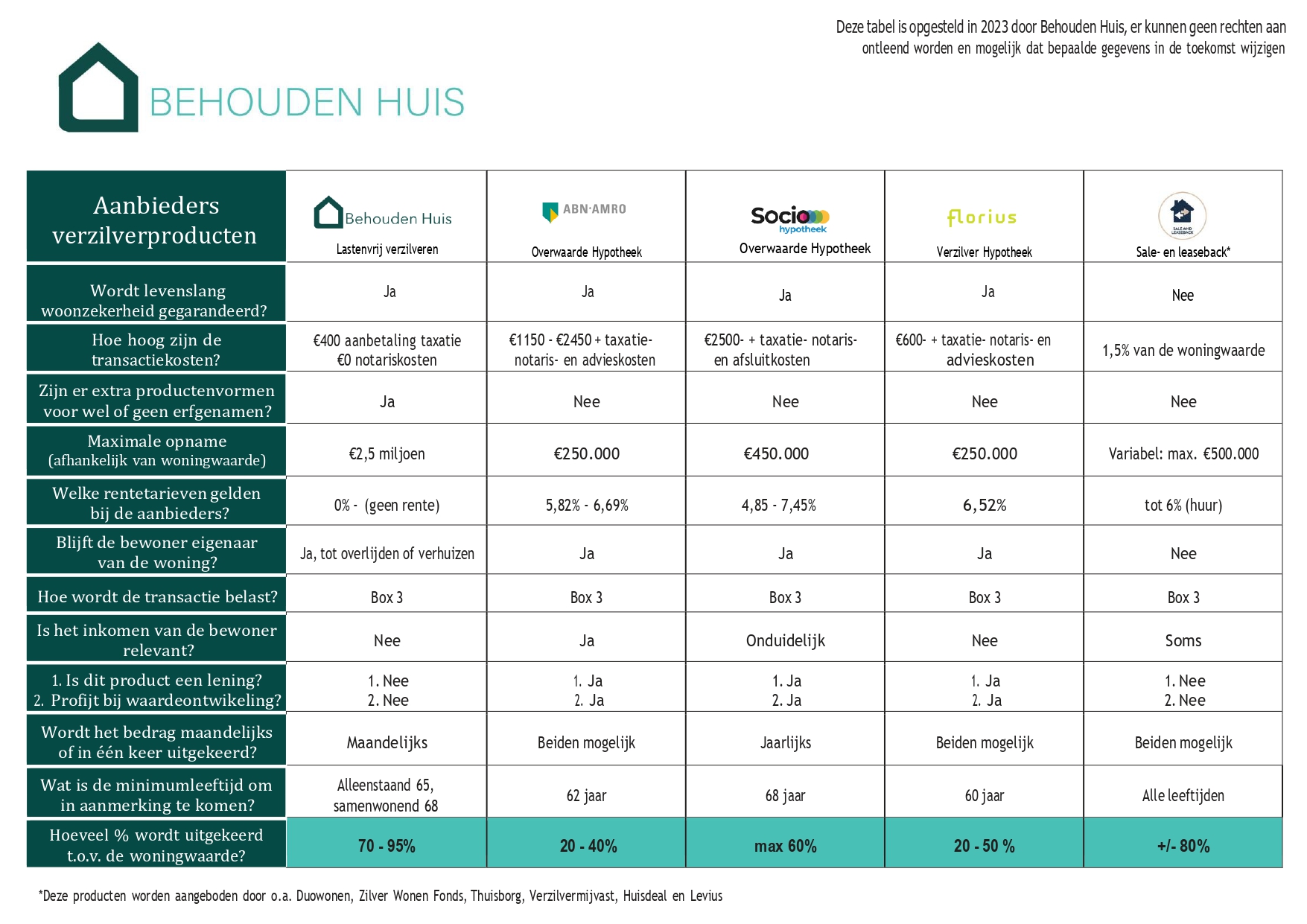

Is levenslang woonzekerheid gegarandeerd?

Bij ABN AMRO, Behouden Huis en Florius is een levenslang woonrecht gegarandeerd. Ongeacht wat er gebeurt met de waarde van de woning, toekomstige rentetarieven, toekomstige waardeontwikkeling en uiteindelijke overlijdensleeftijd, wordt de bewoner niet uit de woning gezet. Als de bewoner de rente niet betaalt of wil betalen aan ABN AMRO/Florius, dan tellen ABN AMRO/Florius dit bij de schuld op. Daarentegen is men bij Behouden Huis geen rente verschuldigd. Dit in tegenstelling tot de Rabobank en de sale & Leasebackproducten waar het woonrecht alleen gegarandeerd blijft als de rente of huur betaald is.

Hoe hoog zijn de transactiekosten?

De transactiekosten lopen uiteen. Bij de ABN AMRO liggen de transactiekosten tussen de €950,- en €2.050,-. Dit is exclusief de taxatie-, notaris en advieskosten. Bij Rabobank liggen de transactiekosten tussen de €1.500,- en €2.500,-. Ook dit is exclusief de taxatie-, notaris en advieskosten. Bij Behouden Huis zijn de kosten het laagst. Voor de taxatie vragen wij een aanbetaling van €400,-, die u volledig terugkrijgt als u klant wordt. De notariskosten nemen wij volledig voor onze rekening, en verder zijn er geen bijkomende kosten. Florius brengt €600,- in rekening voor de transactiekosten, dit is exclusief taxatie-, notaris en advieskosten. Sale- en leasebackproducten rekenen tot zo’n 1,5% van de woningwaarde als transactiekosten. Dit houdt dus in dat bij een woningwaarde van €300.000,-, er €4.500,- aan transactiekosten in rekening wordt gebracht.

Zijn er extra productvormen voor wel of geen erfgenamen?

Behouden Huis is de enige aanbieder die een extra productvorm heeft voor klanten zonder erfgenamen. Behouden Huis biedt klanten, die geen erfenis na willen laten, de mogelijkheid een hoger maandbedrag te ontvangen. De keerzijde hiervan is dat bij vroegtijdig overlijden, de uitkering stopt.

Maximale opname (afhankelijk van woningwaarde)

De maximale opname is bij ABN AMRO, Rabobank en Floruis €250.000,-. Bij sale- en leasebackproducten is dit bedrag variabel en tot maximaal €500.000,- (afhankelijk per aanbieder). Bij Behouden Huis is het mogelijk om tot €2.500.000,- op te nemen van de woningwaarde.

Welke rentetarieven gelden er bij de aanbieders?

Bij de Rabobank liggen de tarieven tussen de 1,2% en 2,35%. De rentetarieven van ABN AMRO liggen wat hoger, namelijk tussen de 2,6% en 4,1%. Florius zit daarboven met 4,3%. De hoogste tarieven gelden bij de Sale- en leasebackproducten waar de huur tot 6% kan oplopen. Behouden Huis brengt daarentegen geen rente in rekening.

Naar wie gaat het eigendom van de woning?

Bij ABN AMRO, Rabobank, Florius en Behouden Huis blijft de klant/bewoner eigenaar. Behouden Huis verkrijgt het eigendom van de woning zodra de bewoner permanent de woning verlaat of komt te overlijden. Bij Sale- en leasebackproducten wordt de woning direct verkocht en komt het eigendom toe aan de aanbieder.

Hoe wordt de transactie belast?

Alle producten worden belast in Box 3.

Is de hoogte van uw inkomen relevant?

Bij ABN AMRO en de Rabobank kan een aanvraag afgewezen worden op basis van het inkomen. Bij Sale- en Leasebackproducten komt dit enkel in sommige gevallen voor. Dit is afhankelijk van de situatie. Bij Behouden Huis en Florius is de hoogte van een inkomen niet van belang voor de mogelijkheid om in aanmerking te komen.

Is dit product een lening?

De producten van ABN AMRO, Rabobank en Florius zijn leningen en hebben dus een terugbetalingsplicht. Bij Behouden Huis en de Sales- en leasebackproducten is er geen sprake van een lening, omdat het een verkoop betreft.

Wie heeft er profijt bij de waardeontwikkeling van de woning?

Bij Behouden Huis en Sale- en Leasebackproducten wordt de waarde van de woning op het moment van de transactie vastgelegd. Als gevolg hiervan heeft de bewoner geen profijt bij de toekomstige waardeontwikkeling van de woning. Echter, betekent dit ook dat de bewoner geen nadeel ondervindt als de woningwaarde eventueel zou dalen. Bij ABN AMRO, Rabobank en Florius heeft de bewoner wel profijt van de waardeontwikkeling omdat het eigendom bij de bewoner blijft. Echter, de bewoner heeft niets aan deze waardestijging zo lang deze in de woning blijft wonen. De waardestijging kan pas te gelde gemaakt worden zodra de bewoner de woning verkoopt en ergens anders gaat wonen.

Op welke wijze wordt het geldbedrag uitgekeerd?

Bij ABN AMRO, Rabobank, Florius en de Sale- en leasebackproducten zijn meerdere opties mogelijk, namelijk in één keer of maandelijks. Behouden Huis biedt enkel een maandelijkse uitkering aan die tot het honderdste levensjaar van de bewoner doorloopt. Door deze maandelijkse uitkering is het percentage wat uitgekeerd wordt hoger dan bij andere aanbieders.

Wat is de minimumleeftijd om in aanmerking te komen?

De minimumleeftijd bij Florius is 60 jaar en bij Sale- en leasebackproducten komen in veel gevallen alle leeftijden in aanmerking. Bij ABN AMRO en Rabobank is de AOW-leeftijd de ondergrens. Bij Behouden Huis komen alleenstaanden vanaf 65 jaar in aanmerking en samenwonenden vanaf het moment dat de jongste bewoner 68 jaar is.

Hoeveel procent wordt er uitgekeerd van de woningwaarde?

| Behouden Huis | 70% – 93% |

| ABN AMRO | 20% – 40% |

| Rabobank | Max 67,5% |

| Florius | 20% – 40% |

| Sale en leaseback | +/- 80% |

Het kiezen van een verzilver product blijft een moeilijke beslissing. Dit artikel helpt u mogelijk om een beter beeld te vormen van de aanbieders. Hieronder zijn de aanbieders nogmaals in een overzichtelijke tabel weergegeven. Bent u geïnteresseerd wat Behouden Huis u kan bieden in uw situatie? Vul dan het ‘Kom ik in aanmerking formulier’ in en ontvang een vrijblijvend op maat gemaakt indicatierapport!

Check nu of u in aanmerking komt bij Behouden Huis